В статье рассматривается анализ финансовых результатов компаний, поставляющих строительные материалы. Автор представляет обзор результатов, которые включают снижение доходов и чистой прибыли для строительной отрасли в целом. Автор предполагает, что это может быть связано с уменьшением государственных расходов на строительство объектов.

Раздел 1: Анализ балансов

Бухгалтерский баланс компании — это моментальный снимок ее финансового состояния на конкретный день. Он показывает активы компании, обязательства и акционерный капитал. Балансовый отчет может использоваться для измерения финансового состояния, ликвидности и платежеспособности компании.

Баланс строительного поставщика может использоваться для измерения его ликвидности и платежеспособности. Коэффициент ликвидности показывает, насколько легко компания может выполнить свои краткосрочные обязательства. Коэффициент платежеспособности измеряет вероятность того, что компания не выполнит свои долгосрочные обязательства.

Баланс поставщика строительных материалов также можно использовать для измерения его финансового состояния. Отношение долга к собственному капиталу показывает, сколько долга у компании по отношению к акционерному капиталу. Рентабельность собственного капитала показывает, какую прибыль компания получает от собственного капитала.

Раздел 2: Анализ отчетов о прибылях и убытках

При анализе финансовых результатов строительных поставщиков важно смотреть не только на отчет о прибылях и убытках, но и на баланс и отчет о движении денежных средств. Это даст вам более полное представление об общем финансовом состоянии компании.

Наиболее важным числом, на которое следует обратить внимание в отчете о прибылях и убытках, является чистая прибыль (прибыль). Это число говорит вам, сколько денег компания заработала после того, как расходы были оплачены. Важно сравнить это число с предыдущими годами, чтобы увидеть, растет оно или падает.

Еще один важный показатель, на который следует обратить внимание, — это валовая прибыль. Это говорит вам, сколько денег компания заработала на каждый доллар продаж. Чем выше валовая прибыль, тем больше денег остается у компании после оплаты расходов. Бухгалтерский баланс показывает, сколько денег у компании есть для погашения долгов.

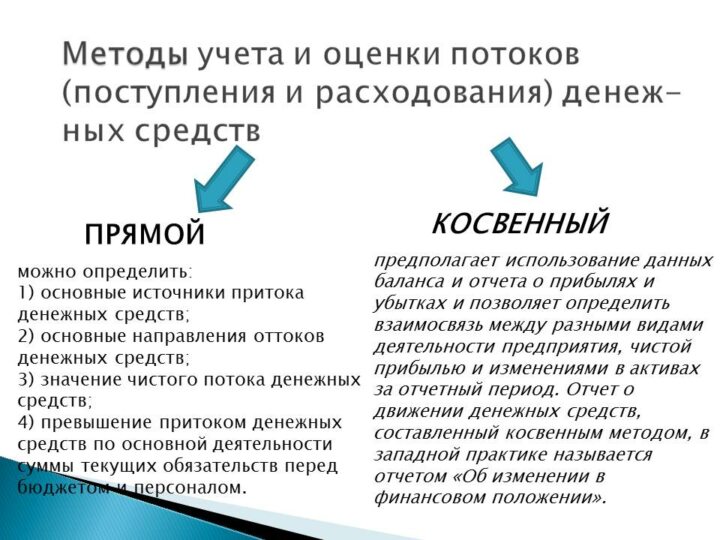

Раздел 3: Анализ денежных потоков

Анализ денежных потоков является важным инструментом для оценки финансового состояния компании. В строительной отрасли поставщики часто одними из первых ощущают влияние сокращения расходов. Анализируя отчет о движении денежных средств компании, инвесторы могут лучше понять, насколько хорошо компания управляет своими денежными средствами и есть ли у нее достаточно денежных средств для выполнения своих обязательств в будущем.

Есть несколько ключевых показателей, на которые инвесторы могут обратить внимание при оценке денежного потока компании. Наиболее важным является чистый доход, который представляет собой сумму денег, которую компания заработала после учета всех расходов. Это число может быть положительным или отрицательным, и оно сообщает инвесторам, сколько денег у компании есть для выплаты дивидендов, реинвестирования в бизнес или погашения долга.

Раздел 4: Анализ коэффициентов

Коэффициентный анализ — это метод, который используется для измерения производительности компании с течением времени. Этот тип анализа рассматривает финансовую отчетность компании и сравнивает различные коэффициенты, чтобы помочь определить тенденции. Существует множество различных типов коэффициентов, которые можно анализировать, но одними из наиболее распространенных являются коэффициенты ликвидности, долга и рентабельности.

Коэффициенты ликвидности используются для измерения способности компании погасить свои долги. Наиболее распространенным коэффициентом ликвидности является коэффициент текущей ликвидности, который рассчитывается путем деления текущих активов компании на ее текущие обязательства. Более высокий коэффициент текущей ликвидности указывает на то, что у компании больше активов, которые могут быть использованы для погашения ее долгов. Коэффициенты долга используются для измерения того, сколько долга у компании по сравнению с ее активами. Наиболее распространенным коэффициентом долга является отношение долга к активам, которое рассчитывается путем деления общей суммы обязательств компании на ее общие активы.